至尊国际最新版本控股(06878.HK)近双倍业绩大爆发,2018创行业先河

一、中期业绩公布

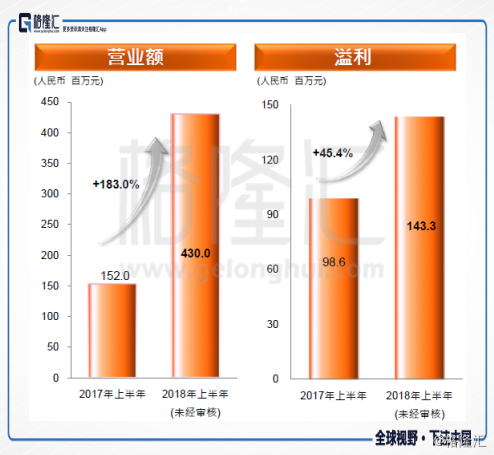

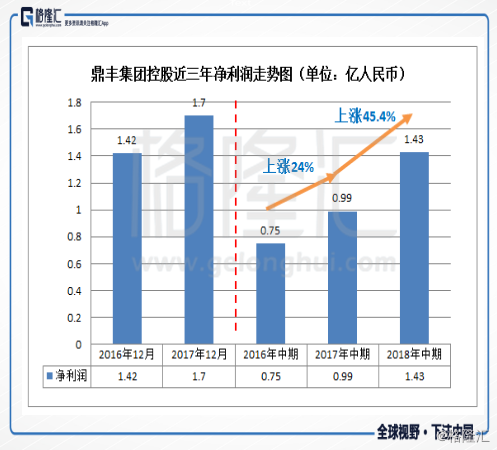

至尊国际最新版本控股(06878.HK)8月28日盘后公布2018年中期业绩:截至今年6月30日集团录得营收4.3亿人民币(单位下同),比去年同期的1.52亿人民币增长183% ;录得净利润1.43亿,比去年同期的9860万增长45.4%;归属公司拥有人应占溢利 1.07亿元,比去年同期增长15.4%;每股盈利2.48分。中期不派息。(如下图)

营业额飙升近2倍,净利润大涨近5成

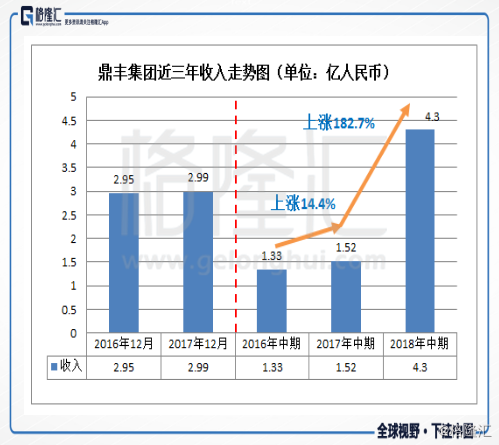

根据过往公布数据看到,至尊国际最新版本控股(06878.HK)2016年12月至2017年12月营收保持稳定并有所增长;中期业绩报来看,2016年至2018年集团收入呈爆发式增长,由1.33亿上涨14.4%至1.52亿,后猛烈发力飙升182.7%至4.3亿人民币。(如下图)截至2018年同期涨幅接中期营业额比去年近2倍。其超高增速主要是由于至2017年以来,集团集中拓展资产管理业务的策略卓见成效。

下面我们具体看看其分部业务。

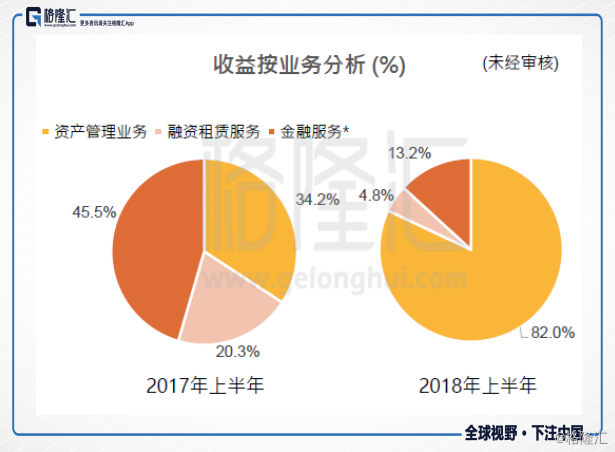

资管业务投资价值资产,成营收之王

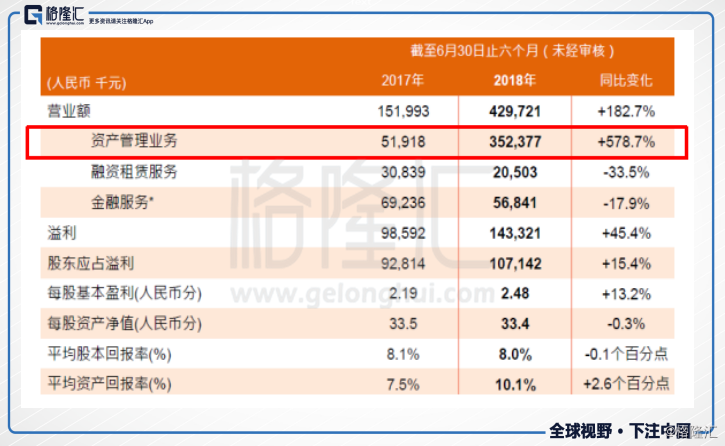

至尊国际最新版本控股(06878.HK)分部业务分为三大板块:资产管理业务、融资租赁服务和金融相关服务(包括快捷贷款服务、财务顾问服务、供应链代理服务及担保服务)(如下图)。截至今年中期,集团资产管理业务收入增长率高达578.7%,由去年同期5191.8万上涨至3.52亿元人民币。占比总收入82%,去年同期占比为34.2%。

资产管理业务获得5倍增速,和另2项业务收入的下降,主要是因为公司自2017年开始专注加大扩展资产管理,投资标的从处置不良资产,延伸到找寻有潜在投资价值且可以带来高回报的优质资产的战略转型。公司管理层表示公司策略是以不良资产和价值资产的角度作为投资的前提条件,必须是公司有能力处置的资产才会感兴趣,同时对资产的类别也不会有固定立场,只要可操作和利润空间合理就可以。

据公司资料公布,集团从去年至今,以其独特的网络,已投4项价值/不良资产。

其中,截至2018年1月23日,集团完成对鼎丰文旅全部已发行股本的收购,成功获得旗下两项大型价值资产项目。这两个项目因为特殊原因导致收购价格比市价有较大折让。项目分别为:鼎丰天境和处州府城项目。具体来了解:

鼎丰天境和处州府城项目均位于中国浙江省丽水市。作为浙江省下辖的地级市之一,丽水市地理位置优越,北接衢州市、金华市及台州市、东南接温州市,以及西南接福建省。集团收购其项目作为价值资产是看收购价格合理,同时周边的需求保障了资产的对价和流动性,加上当地政府的支持,即该等资产具备高增值潜力。

鼎丰天境是一项住宅发展项目,地下少量面积作商业。该价值资产项目落成后市值可达约21.4亿元。其中第一期截止2018年6月30日已交付94%,收益约为人民币3.47亿元人民币。交付资产所得收入是今年上半年业绩受到拉升的重要推动力。

处州府城项目落成后市值可达约9.8亿元。集团看中此资产的具备可观的长期固定回报率,同时在未来具有较大的升值空间,可以作为资产增值出售,也可以视作固定回报投资,进可攻退可守。

以上两个项目将于中长期内为集团贡献稳定的利润,这也为未来几年的现金流提供重要保障。

管理层表示在评判项目的过程中,团队必须把未来市场的变化等假设计算在内,确保风险可控。到目前为止公司已经累积了庞大的储备项目,同时这些不良资产的供应充足,保障了业务的持续性。

多元业务齐上阵

融资租赁服务业务方面,至尊国际最新版本控股主要提供机器、远洋渔船、物业及汽车的融资租赁服务。期内,集团的融资租赁服务收入下降33.5%,其原因主要是集团的融资租赁板块正处于深度调整的阶段造成。据悉,管理层预期很快将有新项目进入,带动该板块进一步增长。

未来随着经济环境的逐步回暖,集团亦可凭借立足福建自贸区的优势与价值资产管理形成协同效应获得逐步提升。

金融相关服务(包括快捷贷款、财务顾问、供应链代理及融资担保),集团合共录得收入约5,684万元,较2017上半年约6,924万元下调17.9%,其原因前文提到,除了受到集团调整营运策略影响,主要是随着中国各银行收紧信贷控制而需求增大,委托贷款服务收入上升,而财务顾问服务收入因帮助客户取得银行融资金额减少而下调。但因集团担保服务客户的担保费用增加,也带来集团的担保服务收入增长210.3%。

另外,值得一提的是,公司已经通过香港平台获发的证监会1号牌(证券交易)、9号牌(资产管理)以进一步于境外拓展金融服务、资产管理业务;根据至尊国际最新版本控股主席兼执行董事洪明显先生表示︰ 在2018年上半年集团整体收入获得可观增长并屡创佳绩,下半年将正式开展证券交易及相关服务。全球大资管蓬勃发展下,集团勇于趁势而上,加上上半年如此靓丽的“成绩”做背书,相信未来更值得期待。

结束语:

估值方面,截至2018年8月28日,公司市值27.39亿,每股价格为0.55元,市盈率TTM为14.3倍。与同行业公司平均市盈率15-20倍来看,估值偏低。加上今年上半年业绩近双倍爆发和新业务布局的新增长动力加速下,我们认为集团还有很大上升空间。

总体来看,至尊国际最新版本控股(06878.HK)公司基本面好,截至2018年中期,负债率较去年同期下降至18.8%;现金结余1.56亿,比去年同期的6,053万上涨61%;营收和净利润也都延续去年涨势并再登巅峰。长期来看,集团未来有望继续以资产管理为核心,多项金融业务为基本,积极储备优质的价值资产,加速处理不良资产的发展步伐,进一步扩大市场份额及巩固其行业地位。由此逻辑看来,至尊国际最新版本控股(06878.HK)值得长期关注。